以案释法 | “统筹”并非真车险,购买时需擦亮眼

当大家的车辆保险快到期时,就会有很多保险公司通过各种方式向你推销自己公司的车险,如果有人向你推销的车险比市场价便宜一半,并且审核松、理赔快,你会动心吗?如果你动心购买了,那就很有可能受骗了。

天门法院近期审理了这样一起机动车交通事故责任纠纷案件。

天门法院近期审理了这样一起机动车交通事故责任纠纷案件。

基本案情

2024年9月,徐某驾驶重型半挂货车在道路上行驶时不慎与魏某驾驶的二轮电动车相撞,致魏某当场死亡。经交警部门认定,魏某应负该事故的主要责任,徐某应负该事故的次要责任。徐某驾驶的重型货车在某保险公司购买了交强险,在某统筹公司购买了机动车第三者责任保障。因对赔偿事宜协商未果,魏某近亲属将徐某、保险公司及统筹公司诉至法院,请求赔偿其死亡赔偿金等各项损失46万余元。

案件审理过程中徐某辩称,车辆在保险公司和统筹公司购买了交强险和商业险,原告的损失应当由保险公司和统筹公司赔偿,自己不应承担赔偿责任。

案件审理过程中徐某辩称,车辆在保险公司和统筹公司购买了交强险和商业险,原告的损失应当由保险公司和统筹公司赔偿,自己不应承担赔偿责任。

法院审理

法院审理后认为,依据《中华人民共和国保险法》第六条的规定,保险业务只能由依法设立的保险公司与保险组织经营,其他任何单位和个人不得经营。本案中的统筹公司并非保险公司,不具有经营保险业务的资质,其与徐某签订的机动车第三者责任保障合同为一般商事合同,并非商业第三者责任险,不适用《中华人民共和国民法典》第一千二百一十三条关于保险公司先行按照交强险、商业三者险依次理赔,不足部分再由侵权人赔偿的规定,故统筹公司并非本案的赔偿义务主体,在本案中不直接向原告承担赔偿责任,超出交强险部分的损失应由徐某直接承担赔偿责任。徐某承担赔偿责任后可依据统筹合同的约定另行向统筹公司主张权利,遂依法判决保险公司赔原告18万元,徐某赔偿原告21万余元。

案件宣判后,徐某不服提出上诉,汉江中级人民法院审理后驳回上诉,维持原判。

案件宣判后,徐某不服提出上诉,汉江中级人民法院审理后驳回上诉,维持原判。

法官说法

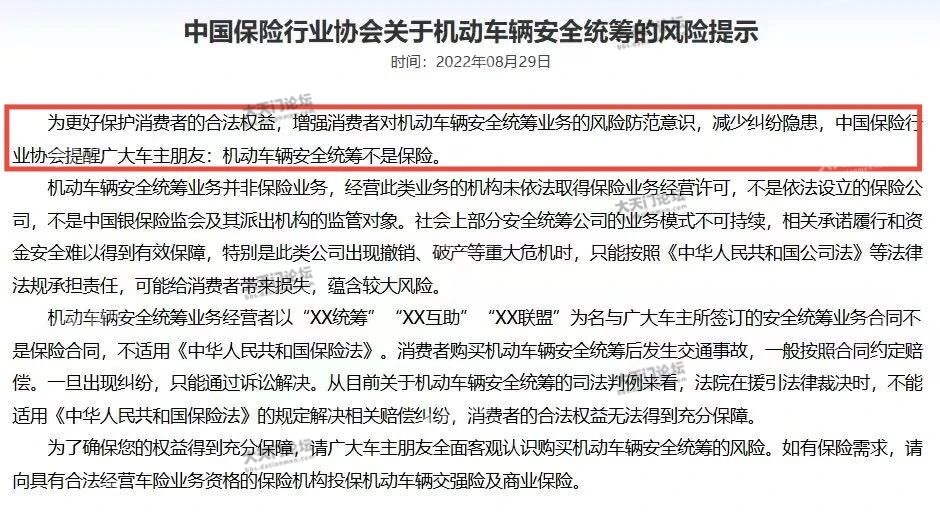

中国保险行业协会于2022年8月发布的《关于机动车辆安全统筹的风险提示》中明确提到:机动车辆安全统筹不是保险。

一旦发生交通事故,不能适用《中华人民共和国民法典》第一千二百一十三条关于保险公司先行按照交强险、商业三者险依次理赔,不足部分再由侵权人赔偿的规定。车主如果购买了“统筹”,发生交通事故后法院却不能判决统筹公司承担赔偿责任,车主需自行承担赔偿责任后,再基于统筹合同向统筹公司主张权利,这无疑增加了车主的诉讼成本。同时,正规保险公司受《中华人民共和国保险法》约束,必须满足“偿付能力充足率”的要求,确保有足够的资金应对赔付,而统筹公司不受保险法约束,缺乏相应的监管机制,很多统筹公司的赔偿备用资金根本没有保障。通过查询中国执行信息公开网可以看到,有很多统筹公司因无力承担统筹合同的赔偿责任被列为失信被执行人,这也为车主增加了“理赔不能”的风险。

法官提醒

统筹公司大都通过低价推销的方式吸引消费者购买类似于商业第三者责任险的“安全统筹服务”,为了迷惑消费者,把统筹保单制作的与正规保单非常类似,使消费者难辨真伪。

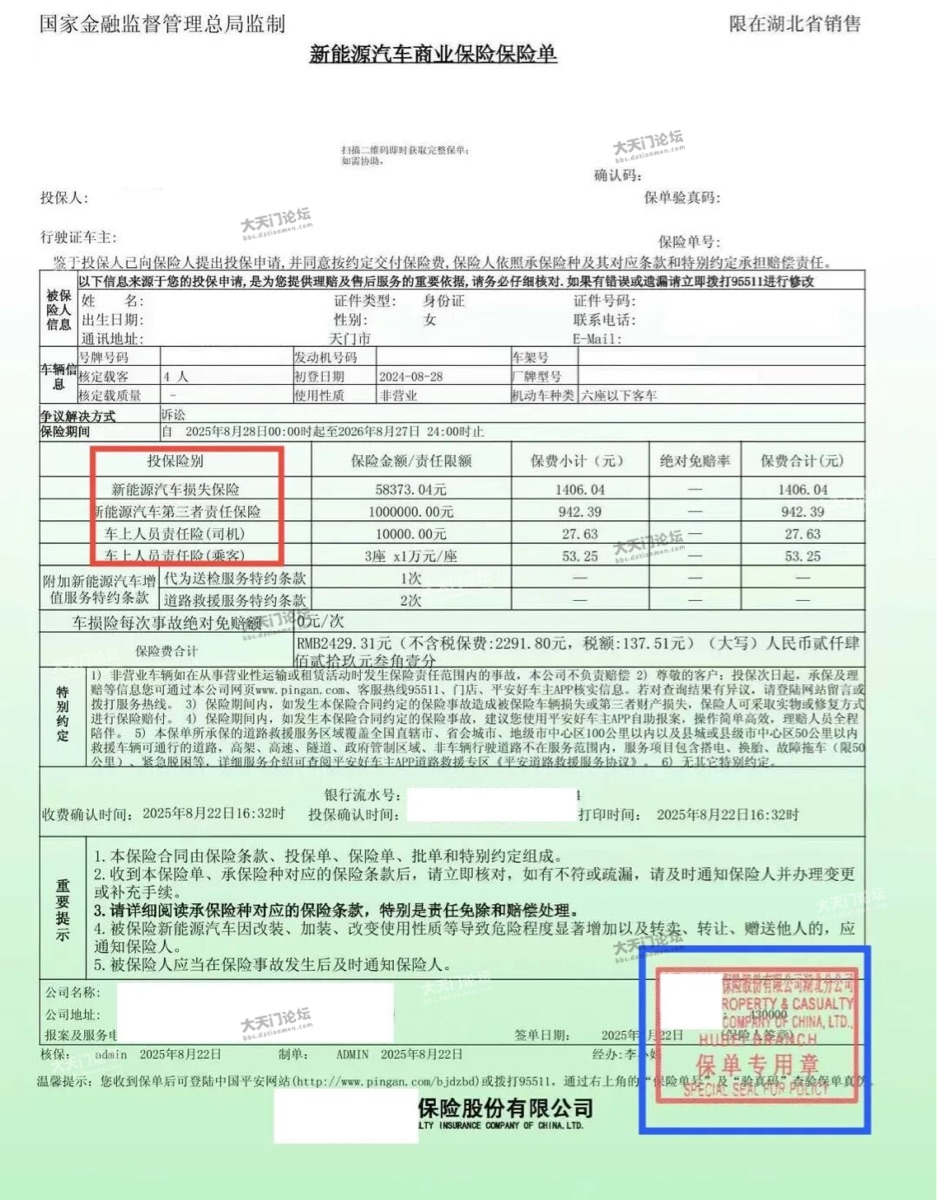

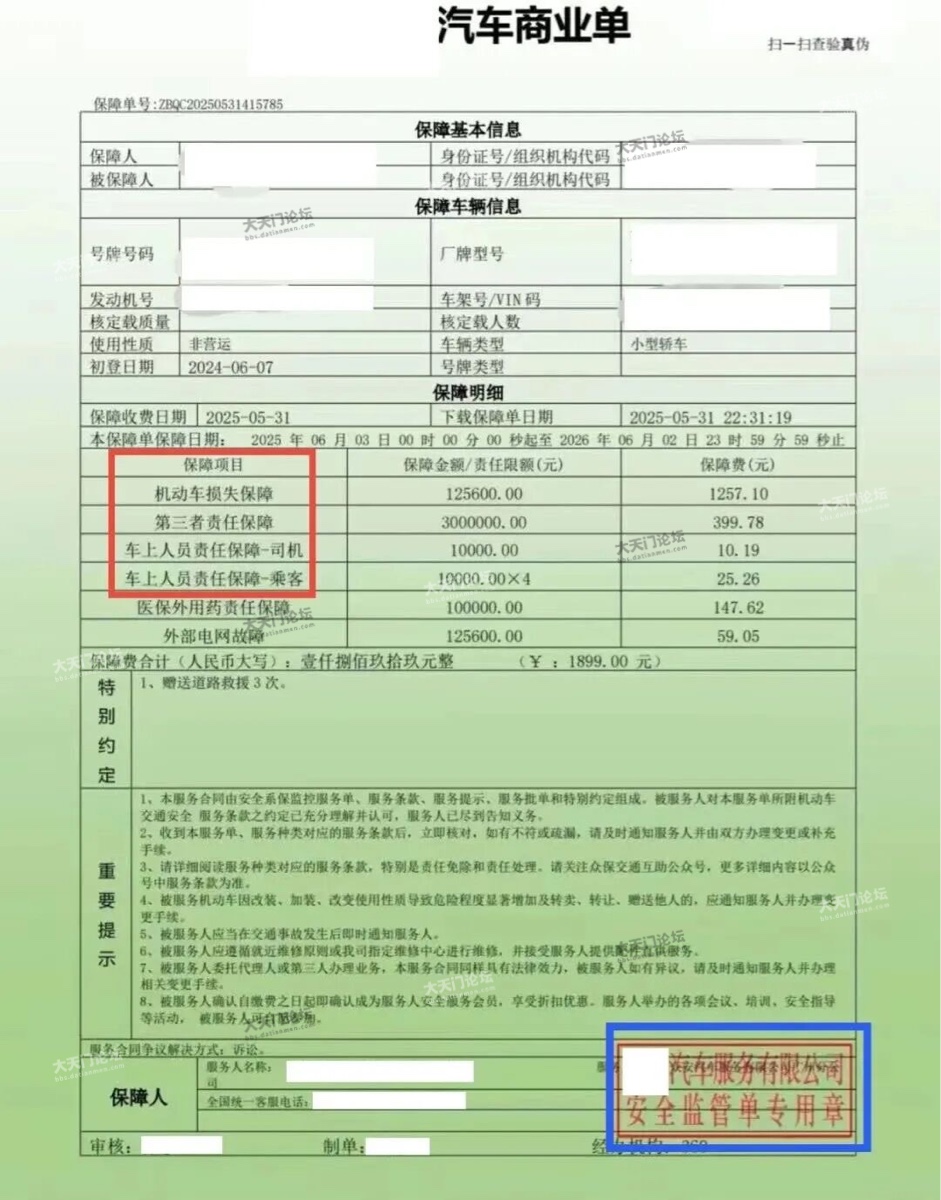

那么如何鉴别车险是不是正规车险呢?首先看合同主体,正规车险的合同主体“XX保险公司”,而非正规车险的合同主体往往是“XX汽车服务公司”;其次看保单,正规车险的保单上载明的险种均为“XX保险”,如“车辆损失保险”“第三者责任保险”“车上人员责任保险”等,而非正规车险的保单中载明的险种多为“XX保障”“XX服务”,统筹公司往往用这类模糊字眼混淆视听;最后看价格,如果价格明显低于市场价格时,广大车主就要擦亮眼睛、仔细辨别。

那么如何鉴别车险是不是正规车险呢?首先看合同主体,正规车险的合同主体“XX保险公司”,而非正规车险的合同主体往往是“XX汽车服务公司”;其次看保单,正规车险的保单上载明的险种均为“XX保险”,如“车辆损失保险”“第三者责任保险”“车上人员责任保险”等,而非正规车险的保单中载明的险种多为“XX保障”“XX服务”,统筹公司往往用这类模糊字眼混淆视听;最后看价格,如果价格明显低于市场价格时,广大车主就要擦亮眼睛、仔细辨别。

正规保单

非正规保单

总之,广大车主要全面认识购买“统筹车险”的风险,警惕“高仿保险”,购买车险时向具有合法经营车险业务的保险机构投保。

相关法律规定

《中华人民共和国民法典》第一千二百一十三条 机动车发生交通事故造成损害,属于机动车一方的责任,先由承保机动车强制保险的保险人在强制保险责任限额内予以赔偿;不足部分由承保机动车商业保险的保险人按照保险合同的约定予以赔偿;仍有不足或者没有投保机动车商业保险的,由侵权人赔偿。

《中华人民共和国保险法》第六条 保险业务由依照本法设立的保险公司以及法律、行政法规规定的其他保险组织经营,其他任何单位和个人不得经营保险业务。

《中华人民共和国保险法》第六条 保险业务由依照本法设立的保险公司以及法律、行政法规规定的其他保险组织经营,其他任何单位和个人不得经营保险业务。

来源:湖北省天门市人民法院

赞过的人